OkRBI New Rules in hindi latest 2024

RBI नए नियम: यह खबर बैंक खाता उपयोगकर्ताओं के लिए बहुत उपयोगी है, आपको बता दें कि भारतीय रिजर्व बैंक (RBI) ने बैंक खातों में न्यूनतम शेष नियमों को लेकर नए नियम बनाए हैं, जो 1 तारीख से प्रभावी होंगे।

आजकल हर किसी के पास बैंक खाता होता है. दरअसल, बैंक खाते दो तरह के होते हैं, एक चालू खाता और दूसरा बचत खाता. कई लोग अपने सेविंग अकाउंट में मिनिमम बैलेंस नहीं रख पाते हैं. यदि कोई व्यक्ति अपने बचत खाते में न्यूनतम शेष राशि बनाए रखने में विफल रहता है, तो उसे जुर्माना देना पड़ता है. आरबीआई ने इस संबंध में नए नियम बनाए हैं।

रिजर्व बैंक (RBI) के सर्कुलर के मुताबिक, निष्क्रिय खातों में न्यूनतम बैलेंस न बनाए रखने पर कोई चार्ज नहीं लगता है. बैंक उन निष्क्रिय खातों पर न्यूनतम शेष राशि नहीं वसूल सकते जिनमें 2 वर्ष से अधिक समय से कोई लेनदेन नहीं हुआ है. RBI के ये नियम 1 अप्रैल से लागू होंगे।

सेंट्रल बैंक ऑफ इंडिया ने खाते में मिनिमम बैलेंस को लेकर बड़ा बदलाव किया है. अगर ग्राहक बैंक अकाउंट का इस्तेमाल नहीं कर रहा है, तो आपको मिनिमम बैलेंस चार्ज नहीं देना होगा. RBI ने कहा, कि; बैंक निष्क्रिय हो चुके खातों पर न्यूनतम शेष न रखने पर जुर्माना नहीं लगा सकते. इसमें वे खाते शामिल हैं, जिनमें 2 साल से अधिक समय से कोई लेनदेन नहीं हुआ है।

RBI के नए नियमों में और क्या है?

केंद्रीय बैंक (RBI) ने यह भी कहा, कि; बैंक छात्रवृत्ति या प्रत्यक्ष लाभ हस्तांतरण प्राप्त करने के लिए खोले गए खातों को निष्क्रिय के रूप में वर्गीकृत नहीं कर सकते हैं. भले ही इन खातों का इस्तेमाल 2 साल से ज्यादा समय से न किया गया हो।

सेंट्रल बैंक ने निष्क्रिय खातों के लिए एक सर्कुलर जारी किया है. जिसके द्वारा बैंकों को निर्देश दिया गया है. RBI ने अपने सर्कुलर में कहा; कि इन निर्देशों का उद्देश्य बैंकिंग प्रणाली में लावारिस जमा को कम करना और ऐसी रकम को उनके सही दावेदारों को लौटाना है।

ग्राहक बैंक से कैसे संपर्क करें

RBI के नए नियमों के मुताबिक, बैंकों को ग्राहकों को उनके खाते के निष्क्रिय होने की जानकारी एसएमएस, पत्र या मेल के जरिए देनी होगी. सर्कुलर में बैंकों से यह भी कहा गया है; कि यदि निष्क्रिय खाताधारक जवाब नहीं देता है, तो उस व्यक्ति से संपर्क करें जिसने खाताधारक या खाताधारक के नामांकित व्यक्ति (खाताधारक के नामांकित व्यक्ति का परिचय) का परिचय दिया है।

.@RBI कहता है…

अपने बैंक खाते को निष्क्रिय होने से बचाने के लिए उसे नियमित रूप से संचालित करें। यदि खाता निष्क्रिय हो जाता है तो अपने बैंक से संपर्क करें और राशि का दावा करें। ज़रूरत न हो तो खाता बंद कर दें।#rbikehtahai #beaware #bankaccounts

https://t.co/NsnJK2rnlK pic.twitter.com/Su2H7X1R6X

— RBI Says (@RBIsays) July 6, 2022

खाता सक्रियण के लिए कोई शुल्क नहीं है

RBI के नए सर्कुलर के अनुसार, बैंकों को निष्क्रिय खातों में न्यूनतम शेष राशि बनाए नहीं रखने पर जुर्माना लगाने की अनुमति नहीं है. नियमों के मुताबिक, निष्क्रिय खातों को सक्रिय करने के लिए कोई शुल्क नहीं लिया जाएगा. केंद्रीय बैंक की ताजा रिपोर्ट के मुताबिक, मार्च 2023 तक लावारिस जमा 28 फीसदी बढ़कर 42,272 करोड़ रुपये तक पहुंच गई है. बैंक उन जमा खातों की शेष राशि को RBI के जमाकर्ता और शिक्षा जागरूकता कोष में स्थानांतरित कर देंगे जो 10 साल या उससे अधिक समय से संचालित नहीं हैं।

इससे पहले, RBI ने बैंकों को यह, सुनिश्चित करने का निर्देश दिया था कि, न्यूनतम शेष राशि बनाए नहीं रखने पर जुर्माना शुल्क के कारण खाते की शेष राशि नकारात्मक न हो. इसके बाद भी कई बैंक जुर्माना वसूलते रहते हैं।

बैंक जुर्माना कैसे वसूलता है?

अगर किसी भी बैंक खाते में न्यूनतम बैलेंस से कम बैलेंस है, तो वह खाता नेगेटिव हो जाता है. जब ग्राहक इसमें पैसा जमा करता है तो, सबसे पहले बैंक द्वारा जुर्माने की राशि काट ली जाती है. मान लीजिए कि किसी बैंक खाते में न्यूनतम बैलेंस न रखने पर 1000 रुपये का जुर्माना लगाया जाता है, तो यदि आप उस खाते में 5,000 रुपये जमा करते हैं, तो 1,000 रुपये पहले काट लिए जाएंगे और ग्राहक को केवल 4,000 रुपये ही वापस मिलेंगे।

मिनिमम बैलेंस न रखने पर बैंक ग्राहकों से 500 रुपये चार्ज करते हैं. 21,044 करोड़ की वसूली हुई

2018 के बाद से, सार्वजनिक क्षेत्र के बैंकों और निजी बैंकों ने अपने बैंक खाताधारकों से खातों में न्यूनतम शेष राशि बनाए रखने, अतिरिक्त एटीएम लेनदेन और एसएमएस सेवाओं के नाम पर 35,587 करोड़ रुपये एकत्र किए हैं. आरोप के नाम पर जुर्माना लगाया जाता है. यह जानकारी सरकार की ओर से संसद में दी गई है।

वित्त राज्य मंत्री भागवत कराड, ने प्रश्नकाल के दौरान पूछे गए सवालों के जवाब में कहा; कि बैंक खातों में न्यूनतम शेष राशि नहीं रखने पर बैंकों द्वारा सबसे अधिक जुर्माना लगाया गया है. 2018 से अब तक बैंकों ने न्यूनतम बैलेंस न रखने पर 21,044.04 करोड़ रुपये की वसूली की है. वहीं, एटीएम पर फिक्स फ्री ट्रांजैक्शन के, अलावा अतिरिक्त ट्रांजैक्शन करने वाले खाताधारकों से 100 रुपए चार्ज लिया जाएगा. 8289.32 करोड़ की वसूली हुई है. इसके अलावा बैंकों ने एसएमएस सेवाएं मुहैया कराने के बदले ग्राहकों से 6254.32 करोड़ रुपये कमाए हैं।

आपको अपने बैंक खाते में इस सीमा से अधिक रकम नहीं रखनी चाहिए.

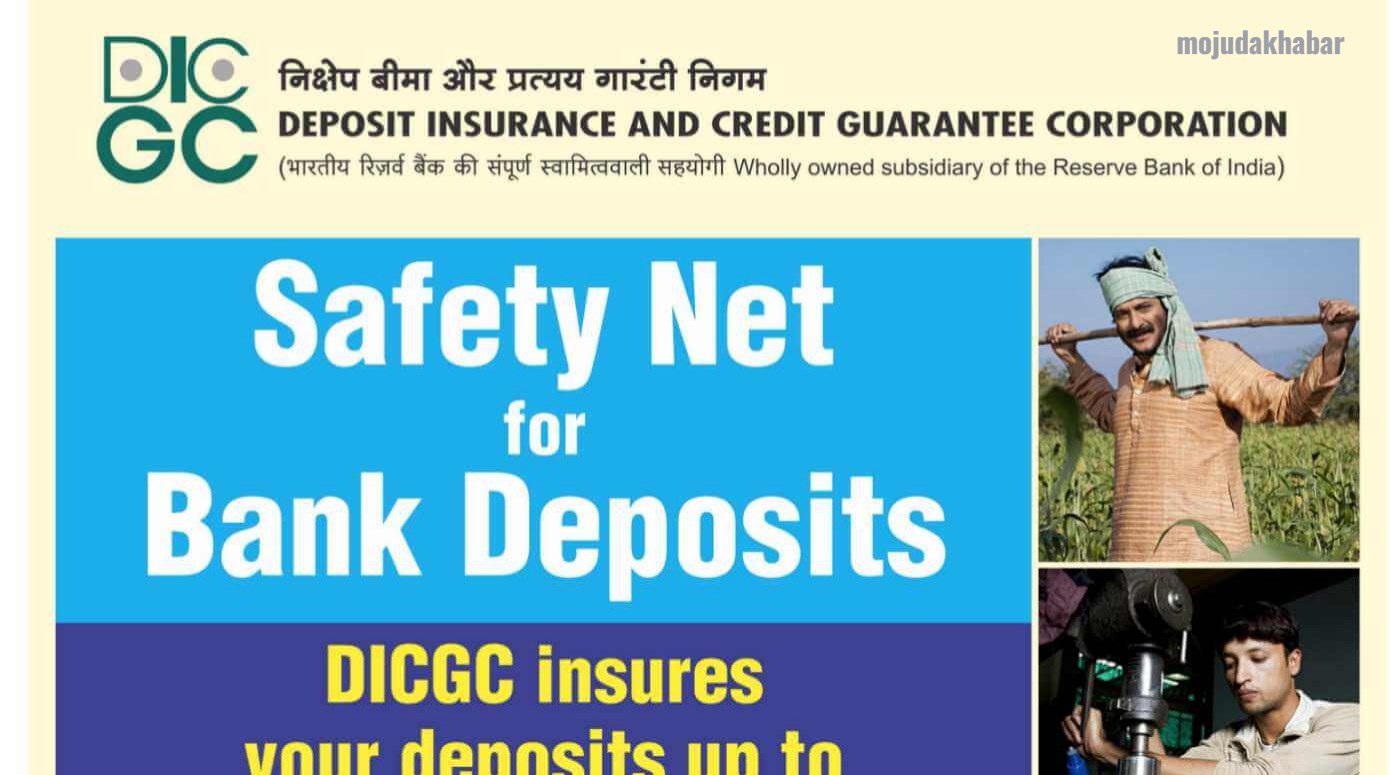

क्या आप जानते हैं, कि; अगर भारत में कोई बैंक दिवालिया हो जाए या डिफॉल्टर हो जाए तो उस बैंक में लोगों द्वारा जमा किए गए पैसों का क्या होगा? उन्हें कितना पैसा वापस मिलेगा? और भारत में इसको लेकर क्या नियम बनाए गए हैं. आइए आपको भी इसके बारे में विस्तार से जानकारी देते हैं..

केंद्र सरकार ने साल 2020 में डिपॉजिट इंश्योरेंस एंड क्रेडिट गारंटी कॉरपोरेशन (DICGC) नियमों में संशोधन किया है. इस एक्ट के तहत बैंक 5 लाख रुपये तक की रकम की गारंटी देता है. पहले बैंक खाताधारकों को अधिकतम 1 लाख रुपये की गारंटी मिलती थी. ऐसे में अगर कोई बैंक डिफॉल्ट करता है, तो लोगों को 5 लाख रुपये तक की सुरक्षा मिलती है।

5 लाख से ऊपर की रकम का क्या होगा?

बैंक डूबने की स्थिति में खाताधारकों को सिर्फ 5 लाख रुपये का बीमा मिलता है. यानी आप बैंक में कितना भी पैसा जमा करें, आपको 5 लाख रुपये तक की ही गारंटी मिलेगी. अगर आप अपना पैसा एक ही बैंक की अलग-अलग शाखाओं में रखते हैं तो भी आपको कुल 5 लाख रुपये की ही गारंटी मिलेगी. ग्राहकों को ये पैसा 90 दिनों के अंदर मिल जाता है।

DICGC बैंकों से प्रीमियम लेता है

आमतौर पर कोई भी बैंक डिफॉल्ट आसानी से नहीं होता. जब भी किसी बैंक पर ऐसा संकट आता है, तो सरकार उसका बड़े बैंकों में विलय कर देती है. जिससे बैंक डिफॉल्टर होने से बच जाते हैं. हालाँकि, यदि कोई बैंक दिवालिया हो जाता है, तो DICGC लोगों के पैसे की जिम्मेदारी लेता है. इस पैसे की गारंटी के लिए DICGC बैंकों से बदले में प्रीमियम लेता है।

जानिए बैंक खाते से पैसे निकालने पर कितना लगता है टैक्स?

अगर आपको यकीन है, कि; आपके बैंक खाते (बचत चालू खाता) में जमा पैसा कभी भी निकाल लिया जाएगा, तो थोड़ा इंतजार करें. फिर, आपको सावधानीपूर्वक अपनी निकासी की योजना बनानी होगी, ताकि आपको अनावश्यक करों का भुगतान न करना पड़े।

इसके लिए आपको पता होना चाहिए, कि; एक साल में बिना टैक्स चुकाए खाते से कितनी रकम निकाली जा सकती है. तय सीमा से अधिक पैसे निकालने पर शुल्क देने का नियम न केवल एटीएम लेनदेन पर लागू होता है, बल्कि यही नियम बैंक खातों से निकासी पर भी लागू होता है।

खाते से कितना कैश निकाला जा सकता है

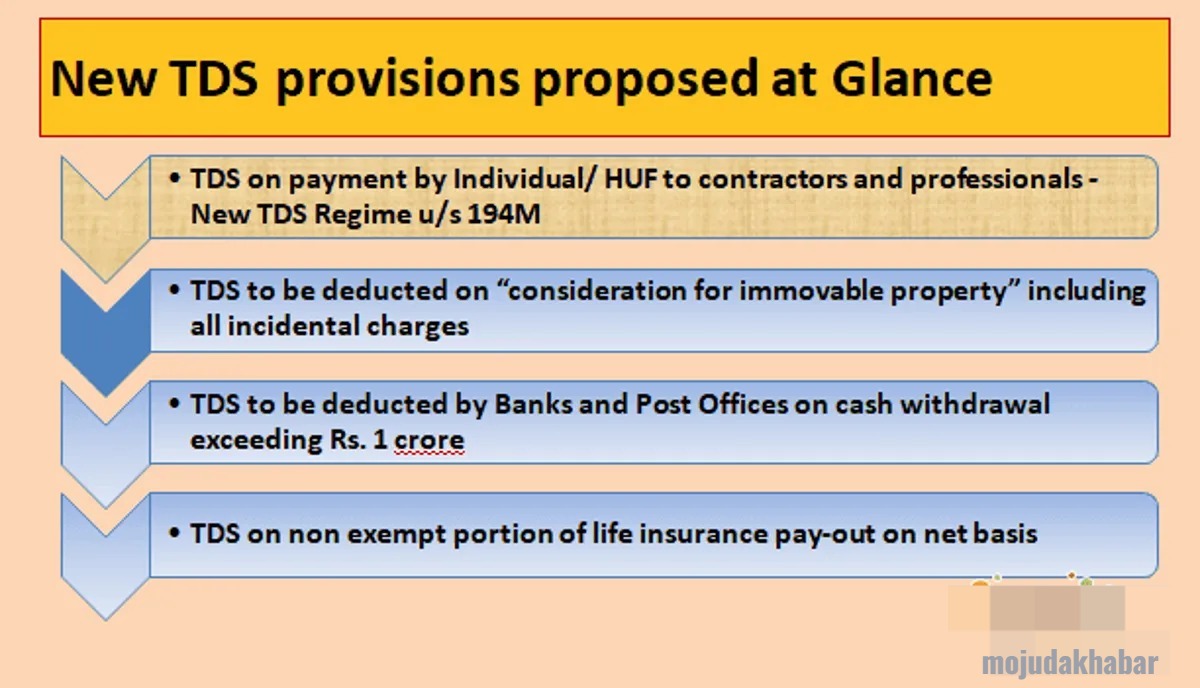

ज्यादातर लोग सोचते हैं, कि; वे अपने बैंक खाते से कितनी भी मात्रा में नकदी मुफ्त में निकाल सकते हैं. लेकिन, आयकर अधिनियम की धारा 194एन के तहत, यदि कोई व्यक्ति एक वित्तीय वर्ष में 20 लाख रुपये से अधिक निकालता है, तो टीडीएस का भुगतान करना पड़ता है. हालांकि, यह नियम केवल उन लोगों के लिए है जिन्होंने लगातार 3 साल तक इनकम टैक्स रिटर्न (ITR) दाखिल नहीं किया है. ऐसे लोग अगर किसी बैंक, सहकारी या डाकघर से 20 लाख रुपये से ज्यादा निकालते हैं, तो उन्हें टीडीएस देना होगा।

आईटीआर दाखिल करने वालों को राहत

वहीं इस नियम के तहत, इनकम टैक्स रिटर्न (ITR) दाखिल करने वालों को ज्यादा राहत मिलती है. इन ग्राहकों को एक वित्तीय वर्ष में बैंक, पोस्ट ऑफिस या सहकारी बैंक खाते से बिना टीडीएस चुकाए 1 करोड़ रुपये तक नकदी निकालने की सुविधा मिलती है।

कितना देना होगा टीडीएस?

इस नियम के तहत, अगर आप अपने बैंक खाते से 1 करोड़ रुपये से ज्यादा निकालते हैं, तो 2 फीसदी की दर से टीडीएस काटा जाएगा. अगर आपने पिछले 3 साल से लगातार आईटीआर फाइल नहीं किया है, तो आपको 20 लाख रुपये से ज्यादा की नकद निकासी पर 2 फीसदी टीडीएस और 1 करोड़ रुपये से ज्यादा की निकासी पर 5 फीसदी टीडीएस देना होगा।

{kind=link}

{kind=link}